Возможный сценарий развития российского рынка гофроупаковки в 2011-2013 годах

Рынок упаковки, точнее существенная его часть – сегмент упаковки из гофрированного картона - в последнее время претерпевает изменения, каких не было, пожалуй, на протяжении последних десяти лет. Их невозможно охарактеризовать цифрой объема или роста: для того, чтобы понять тенденции развития рынка, необходимо осмыслить основные факторы, которые на него влияют.

Если сравнить ситуацию, которая была во втором квартале-конце 2010 года с тем, что нам показало начало 2011 года, трудно представить, что эти периоды отделяют друг от друга всего лишь несколько месяцев. Создается ощущение, что между ними прошли годы.

Так что же произошло за это время?

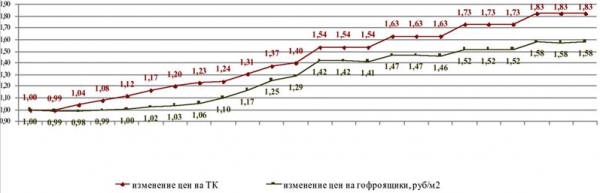

Во-первых, цены на гофропродукцию выросли на 30-40% вследствие роста цен на сырье. Рынок испытал и избыток предложений упаковки во II квартале прошлого года, и почти испуг клиентов от его недостатка в IV квартале. Недостаток сырья у производителей гофропродукции, резкое снижение запасов упаковки у клиентов в конце года сменились заполненными складами сырья и возросшими запасами упаковки у потребителей в январе-феврале 2011года.

Думаю, что все участники рынка - и производители, и потребители упаковки - хотят ответить на вопрос: произошедшие события носят разовый характер, вследствие каких-то «запланированных» акций, таких как остановка ряда производителей тарных картонов на модернизацию в 2010году, или же это начало фундаментальных изменений? Если это начало изменений в отрасли, то чрезвычайно важно понять возможный сценарий ее развития на ближайшую перспективу, к примеру, на период 2011-2013гг.

Не претендуя на высокую степень научности, я и специалисты нашей компании при прогнозировании развития упаковочной индустрии до 2013 года использовали сравнительно новую методику континуального сценирования, основанную на представлении о «Неизбежном Будущем»

Теоретически «Неизбежное Будущее» упаковочного рынка можно описать как пересечение трех факторов:

* Будущее, которое является результатом уже случившихся или неизбежно наступающих изменений (трендов) и на которое мы воздействовать не можем, - Инерционное Будущее.

* Будущее, которое определяется установленными ранее технологиями и их конфликтом с новыми технологиями, - Технологическое Будущее.

* Будущее, которое определяется политическими и законодательными решениями, принятыми или готовыми к принятию, - Нормативное Будущее.

Факторы, формирующие «Неизбежное Будущее»

Сначала необходимо определить основные факторы, влияющие на развитие отрасли, их сегодняшнее состояние, а также образовавшиеся тренды и силу их инерционности, которые уже вряд ли изменятся на коротком по историческим меркам промежутке времени (три года).

Для упрощения, в разумных пределах (соблюдая общие принципы моделирования) мы взяли не все факторы, влияющие на отрасль, а лишь самые существенные.

По нашему мнению, Инерционное Настоящее и Прогнозируемое Будущее будут характеризоваться:

* ростом тарифов естественных монополий, ростом цен на энергоносители, которые в прогнозном периоде будут становиться выше, ориентируясь на уровень западных рынков. Без этого Россия не вступит в ВТО;

* высокой стоимостью заимствований и, следовательно, увеличением сроков окупаемости проектов, как в сырье, так и в переработке;

* усилением консолидации на продовольственном рынке. Компании-потребители гофропродукции будут укрупняться и проводить единую политику в области закупок.

На рынке гофропродукции:

* ростом спроса на упаковку, вслед за ростом экономики, автоматизации упаковочных процессов, импортозамещения и т.д.;

* ростом стоимости упаковки, связанным с ростом цен на сырье и сдерживаемым ценовым давлением крупных потребителей на производителей гофропродукции;

* низкой рентабельностью упаковочной отрасли и стремлением поднять ее до инвестиционно привлекательной. Рентабельность отрасли по показателю EBIT даже после повышения цен находится на уровне 4-5%, что в 2-4 раза ниже, чем у потребителей упаковки, и в 5-6 раз - чем у поставщиков сырья.

На рынке сырья для гофропроизводства:

* ростом стоимости тарных картонов (ТК), связанным с логистическими издержками, увеличением цен на энергоносители, рабочую силу и т.д.

Технологические факторы характеризуются:

На рынке сырья

* отсутствием мощностей у ЦБК для покрытия дефицита тарных картонов;

* дефицитом тарных картонов на внутреннем рынке, который приведет к росту импорта.

На рынке гофропродукции

* установленным у всех крупных производителей гофропродукции высокотехнологичным оборудованием, обеспечивающим им более высокую эффективность;

* имеющимися свободными мощностями у крупных производителей гофроупаковки, способных обеспечить увеличившееся потребление. Загрузка мощностей будет расти;

* ростом потребностей в новых видах упаковки, отвечающих мировым тенденциям и, соответственно, ростом потребностей в современных материалах для изготовления упаковки;

* повышением эффективности производств у компаний, работающих с использованием импортного сырья.

Нормативные факторы можно представить следующим образом:

* наличие заградительных пошлин на ввоз сырья из Европы и активное лоббирование своих интересов отечественными производителями ТК в ущерб переработчиков будет аннулировано вступлением России в ВТО;

* отсутствие современных технических регламентов на производство упаковки, их разработка и принятие в прогнозном периоде;

* влияние мировых трендов на упаковку (снижение веса, многофункциональность, экологичность, многокрасочность и т.д.).

Остановимся более подробно на некоторых аспектах «Технологического Настоящего», оказывающих прямое воздействие на «Неизбежное Будущее».

Технологическое Будущее

Оценивая потенциал развития российского упаковочного рынка, будет уместно отметить тот факт, что, по оценке WPO, на мировом рынке упаковки из бумаги и картона Россия занимает почетное десятое место с объемом 4 768 $ млн. С 2005 по 2009 годы его рост составил 6,5%, в то время как рост мирового упаковочного рынка - 4,2%.

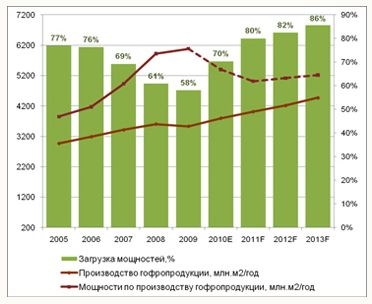

По данным Росстата, производство гофропродукции в 2010 году составило около 3800 млн.кв.м. и выросло по сравнению с 2009 годом на 6,5%. В 2011 году темпы роста несколько сократятся, но, по нашим оценкам, все равно превысят мировые.

Сделанный нами прогноз развития рынка гофропродукции до 2013 года базировался на взаимосвязи динамики рынка гофропродукции с динамикой таких макроэкономических показателей, как ВВП и РТО (оборот розничной торговли) по базовому сценарию развития России, предложенному Минэкономразвития. Мы ожидаем роста объемов потребления гофропродукции до 4000 млн. кв. м в 2011 году и до 4500 млн. кв. м к 2013 году.

По нашим расчетам, загрузка мощностей отечественных производителей гофроупаковки возрастет в среднем с 70% в 2010 году, в 2011 году - до 80%.

Применяемая до 2009 года методика расчета загрузки мощностей от установленных некорректна в силу изменений, о которых мы говорим. В нашем прогнозе загрузка отражает мощности, которые могут быть задействованы при производстве гофропродукции, скорректированные на величину доступа к сырью, технологичность переработки тарных картонов, логистические и другие ограничения.

Прогнозируется, что рост цен на лес, макулатуру, электроэнергию, транспортные перевозки в России, а также вновь начавшийся рост цен на бумажное сырье в Европе неминуемо приведут уже в ближайшем Будущем к росту цен на отечественное сырье. Производители гофропродукции будут стараться только отыграть это повышение.

Процесс уже запущен. Так, по информации, предоставленной ведущим мировым информационным ресурсом RISI, о повышении цен на 50 евро на беленый крафт-лайнер на всем европейском рынке с 1 марта объявила компания SCA, а с 1 апреля цены на него же поднимает группа Smurfit Kappa, но уже на 60 евро на тонну. О росте цен на свою продукцию на 6-8% на российском рынке уже с января 2011 года заявила компания Mondi.

И это только начало предстоящей гонки, заложниками которой стали российские переработчики тарных картонов.

В прогнозный период по рынку гофропродукции мы предполагаем, что:

* имеющиеся свободные мощности у крупных игроков покроют потребности рынка в упаковке, и у 56% производителей гофропродукции производство будет практически загружено к концу 2011 года, прежде всего - у интегрированных компаний;

* импортировать тарные картоны из Европы смогут только крупные производители и трейдеры, так как они обладают квотами на поставку у зарубежных производителей;

* импорт ТК будет способствовать росту эффективности производства у производителей гофропродукции.

По нашим оценкам, дефицит предложения качественных ТК от отечественных производителей на внутреннем рынке в 2010 году составил порядка 18% от общего объема потребления. В 2011 году при ожидаемом объеме производства порядка 2 586 тыс. тонн его дефицит усугубится и достигнет 21%.

Возможное увеличение производства тарных картонов в России будет несущественным для покрытия дефицита, в первую очередь, из-за максимальной загрузки производственных мощностей производителей ЦБП, а также отсутствия возможности повысить производительность промышленных комплексов в виду их технической и технологической отсталости.

Становится очевидным, что дефицит бумажного сырья при ожидаемом росте потребления гофропродукции производители будут покрывать только за счет увеличения импорта.

По статистике, только 63% картонов, производимых в России, имеют достаточное качество и отвечают техническим и технологическим требованиям перерабатывающих комплексов отечественных потребителей. 28% из них имеют неустойчивые характеристики, и 9% условно пригодны для технологической переработки. В количественном выражении порядка 218 тыс. тонн в 2011 году будут непригодны для технологической переработки на современных мощностях по физико-механическим характеристикам и предлагаемым форматам.

Необходимо признать, что по ряду показателей, таких как SCT, RCT, российские целлюлозные картоны в диапазоне наиболее массовых плотностей 125-150 г/кв.м имеют одинаковые характеристики с западными крафт-лайнерами (КЛ). Однако по показателям технологичности переработки (количество обрывов, скорость смены рулонов, равномерность влажности и качество намотки, что оказывает прямое влияние на производительность оборудовании) они существенно отстают от европейских производителей.

Первый опыт использования высококачественного макулатурного картона и флютинга с современных машин из Европы показал очень большой разрыв в эффективности производства. К примеру, на материалах со старых картоноделательных машин скорость работы современных гофроагрегатов опускалась до 90 м/мин, тогда как на качественных (к сожалению - «импортных») скорость достигала 316 м/мин.

В определенном смысле мы испытали шок от этого открытия и только теперь понимаем, на какое отставание обрекают нас отечественные производители сырья, которые продолжают работать с использованием давно устаревших по мировым стандартам технологий, обеспечивая переработчикам низкую эффективность производственного процесса, увеличение сроков окупаемости сделанных инвестиций и в «Настоящем», и в «Будущем». Складывается впечатление, что именно это состояние «Настоящего» и защищает таможенное регулирование на ввоз импортного сырья, которое сохраняется и по сей день, даже несмотря на его очевидный дефицит. Так, по предварительным данным ввоз тарных картонов из Европы в январе и феврале текущего года по сравнению с аналогичным периодом прошлого года возрос в 3 раза!

Действительно, рынок «открывается». По некоторым позициям мы ожидаем, что уже в начале 2011 года цены российских и зарубежных производителей выровняются, и неинтегрированные компании получат доступ к зарубежному сырью, отвечающему их технологическим требованиям. По мере роста доли импортного сырья будут очевидными преимущества тех компаний, которые его используют.

Отступая от темы, хочется заметить, что, не оспаривая очевидное преимущество вертикальной интеграции, надо согласиться с очевидным: технологии производства тарных картонов существенно изменились, и изменили, в свою очередь, характеристики вертикально-интегрированных систем. Мы убеждаемся, что положительные результаты дает не всякая вертикальная интеграция, а лишь производства, конкурентоспособные по качеству продукции, издержкам и производительности. Полагаю, что для России это не менее 350 тыс. тонн тарных картонов в год и переработка с масштабом не менее 500 млн.кв.м. Надо, наконец, признать, что время «старых иномарок» ушло, на них отрасль не модернизируешь.

Очевидно, что при отсутствии современных производственных мощностей уже в недалеком будущем рынок российских целлюлозных ТК усугубит свое отставание, а заградительная пошлина не защитит технологическое и экономическое отставание российских производителей.

Прямым подтверждением этого факта является утверждение президента российского представительства International Paper (компании, владеющей 50% пакетом Ilim Pulp) Франца Йозефа Маркса, выступившего на конференции в Вене по развитию ЦБП отрасли в России, о том, что российские ЦБК в настоящее время не конкурентоспособны европейским по эффективности своего производства. В частности, энергопотребление на тонну ТК у них на 300% больше. Кроме того, они на 600% отстают по своей производительности.

Таким образом, при относительно равных ценах на ТК, российские производители обречены в ближайшие три года либо снижать рентабельность и лишать себя значительной части прибыли, либо повышать цены, обгоняя предложения других рынков. В результате вся цепочка вертикальной интеграции становится заложницей проигранной конкурентной борьбы передела производства ТК. Крупные отечественные производители бурых тарных картонов, не сделав за последнее время никаких существенных инвестиций, используют свое монопольное положение, обрекая тем самым на отставание не только свои производства, но и всех участников рынка. Для клиентов, имеющих тесную связь с такими производителями, риски существенно увеличиваются, так как, разместив у них существенную часть своих заказов, они рискуют не получить мощности у неинтегрированных производителей, которые имеют возможность использовать более эффективные виды сырья от других производителей ТК с других рынков.

В таком случае, возникает вопрос: а так ли уж бесспорно преимущество вертикальной интеграции некоторых российских компаний, пытающихся конкурировать с европейским сырьем на старых и стареющих технологиях, с отсутствием качественного ассортимента выпускаемой продукции? Даже современная переработка у вертикально интегрированных компаний не сможет повысить их эффективность, а, скорее, будет страдать из-за привязанности к собственному сырью, тогда как конверторы будут иметь право выбора лучших картонов, разнообразных ширин и плотностей.

Нормативное Будущее

Вероятнее всего, решение о вступлении России в ВТО и последующее смягчение импортных тарифов откроет высокотехнологичному сырью доступ на российский рынок. Это неизбежно выведет отечественную упаковочную индустрию на новый виток развития.

Можно предположить, что на первом этапе импорт решит количественную задачу и восполнит дефицит тарных картонов в России. На втором этапе, создав дополнительные требования к модернизации ЦБК, он «закроет» неэффективные производства и будет способствовать появлению в России крупного производителя тарных картонов, отвечающего требованиям современного рынка.

Мы ожидаем изменения требований и к самой упаковке, складывающихся под воздействием крупнейших мировых игроков, активно развивающихся, в частности, на российском продовольственном рынке. А также - принятия законов об упаковке и упаковочных отходах.

Специалистами французской организации French Trade Commission было проведено исследование основных общеевропейских тенденций потребительских запросов по упаковке товаров. Главные тренды на ближайший период - снижение веса упаковки, возможность ее утилизации и экологичность. Гофропродукция, как немногие другие сегменты упаковочного рынка, полностью отвечает этим требованиям, а значит, спрос на нее будет расти.

Мы также предполагаем, что произойдут изменения в требованиях к расширению функциональности упаковки, ее красочности и дизайну.

В заключении хотелось бы отметить, что в своем сценировании развития рынка гофроупаковки по методу «Неизбежное Будущее» мы допускаем, что озвученный нами сценарий, основанный на факторах, которые мы наблюдаем в настоящее время, субъективно является наиболее приемлемой версией развития для неинтегрированных компаний.

Мы не утверждаем, что нарисованная нами картина Будущего будет именно такой, какой она представлена в данном материале. Мы лишь можем дать внимательному читателю материал для размышления и планирования своих действий.

По информации unipack.ru

Автор: Владимир Чуйков, председатель совета директоров ГК "ГОТЭК"