В статье проведен анализ российского рынка тонких сменных стальных контрплит (1…1,5мм), применяемых в автоматических вырубных прессах для высечки картонной упаковки и перспектива его развития.

Назначение

Тонкие сменные контрплиты устанавливаются на опорную плиту и являются фактически ответной частью вырубного штампа (штанцформы) в секции высечки. Непосредственно на поверхность сменной плиты монтируются формообразующие элементы:

биговальные каналы и контрматрицы;

патрицы клише для тиснения;

обратная рицовка.

Наличие достаточного количества сменных плит позволяет хранить вырубной штамп (штанцформу) в паре с плитой, на которую смонтированы перечисленные выше формообразующие элементы, что существенно сокращает затраты на установку вырубной оснастки при повторяющихся тиражах. Использование сменных плит хорошего качества является необходимым условием поучения качественной продукции при высечке.

Номенклатура

Сменные плиты являются высокотехнологичным металлургическим продуктом, к которому предъявляются повышенные требования:

геометрические параметры;

параллельность

плоскостность

качество поверхности;

твердость (см. Таблицу 1);

коррозионная стойкость.

Таблица 1 Типы плит по твердости

Сменные плиты изготавливают из холоднокатаной стали, как углеродистой, так и нержавеющей. Например, австрийский концерн BOEHLER производит плиты твердостью 35 HRC из нержавеющей стали марки A500 с содержанием 18% хрома и 10% никеля (она же DIN 1.4301 в Европе, она же AISI 304 в США, она же 08Х18Н10 по российскому ГОСТу). А SANDVIK поставляет аналогичные плиты из стали марки Sandvik 13C - высокоуглеродистой стали, легированной марганцем 0,7% (она же 1.0612, она же CK65, она же по российскому ГОСТ 60Г, предназначенная для производства пружин и рессор). Плиты из обоих материалов в принципе могут иметь одинаковые эксплуатационные характеристики, определяемые технологиями прокатки, закалки и финишной обработки производителя конечного продукта. Различия – в коррозионной стойкости и цене. Плиты из нержавеющей стали имеют высокую стойкость к коррозии (не ржавеют), но при этом дороже по стоимости. Цена стали 08Х18Н10 выше в 4…5 раз в сравнении с 60Г, хотя различие в стоимости плит на рынке не так велико. Необходимо заметить, что использование контрплит из нержавеющей стали является обязательным требованием внешних аудиторов к производителям картонной упаковки для пищевой продукции.

Оценка рынка

Оценка российского рынка сменных плит проводилась сравнительным методом. За основу для оценки был взят рынок Германии. Экспертные оценки потребления за 2010 год на немецком рынке вырубной оснастки составляют:

линейки для изготовлений вырубных штампов (штанцформ) – ~3,5* млн. метров/год

стальные тонкие контрплиты для высечки – 80000…90000* плит/год1

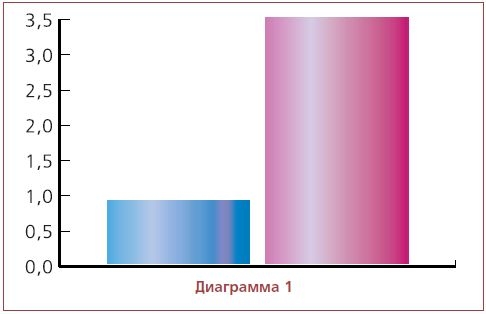

Оценка российского рынка линеек для штанцформ ~0,9* млн.м/год, то есть в 3...4 раза меньше, чем в Германии (Диаграмма 1).

Введем относительный показатель Кл/п равный отношению потребления линеек (в метрах) к потреблению плит (в штуках):

Кл/п = 3,5млн.м/0,09млн.плит ≈ 40 метров линеек/плиту

Этот коэффициент показывает, как часто меняются плиты для высечки или сколько линеек (читай штампов/штанцформ) «работает»/приходится на эксплуатацию одной стальной контрплиты. То есть коэффициент фактически отражает культуру производства (можно его назвать коэффициент культуры высечки). Исходя из того, что средняя длина линеек на вырубном штампе для прессов формата 102…106 составляет 12…15 метров, можно сказать, что у немецких производителей картонной упаковки в среднем 1 (одна) сменная стальная контрплита заменяется после выработки 3 (трех) штампов (штанцформ).

Сделаем допущения о соотношении культуры производства (в части высечки картонной упаковки) между Германией и современной Россией. Положим, что есть прямая корреляция между производительностью труда культурой производства в том смысле, как описали его абзацем выше. Сегодня разница в производительности труда в промышленности между Россией и ведущих промышленными странами составляет 3…4 раз. Тогда можно принять, что относительный коэффициент культуры высечки равен 3,5.

Следовательно, текущее ежегодное потребление стальных контрплит для высечки в нашей стране должно составлять: 0,9млн.метров/год / 40метр_л/п / 3,5 ≈ 6500 плит в год

При этом в среднем в России 1 (одну) плиту российские производители картонной упаковки меняют после выработки ~10-ти штампов (Диаграмма 2).

Конечно, приведенные выше выкладки сделаны на основе ряда допущений и не претендуют на абсолютную достоверность. Но даже такие приблизительные оценки способны помочь производителям картонной упаковки оценить собственную культуру высечки, чтобы сохранить конкурентоспособность.

Дополнительно приведу оценку компании SANDVIK: в среднем в мире в 2009 использовалось 4 плиты на 1 штанцевальный автоматический пресс в месяц или ~50 плит в год на пресс.

Перспективы развития рынка

Рост потребления сменных плит для высечки будет определяться двумя факторами:

Экстенсивный фактор - Увеличение производства картонной упаковки в России, ведущее к росту потребления штанцформ, что соответственно, приведет к росту потребления сменных плит;

Интенсивный фактор – рост производительности труда и требований по качеству продукции (увеличение коэффициента Кл/п культуры высечки).

Экстенсивный потенциал можно оценить через потребление бумаги и картона. По оценкам компании BOBST потребление упаковки из картона в России на душу населения в 2010 году составило 37 кг, что в 5…6 раз ниже средеевропейского. Этот показатель существенно не изменился за последние 7…8 лет. Отсюда можно сделать вывод, что прирост производства картонной упаковки шел преимущественно за счет импортозамещения. Теперь этот эффект в значительной степени исчерпан. А значит, скорее всего, дальнейший рост производства картонной упаковки будет стимулироваться только приростом внутреннего потребления в России. То есть приблизительно соответствовать темпам (быть не ниже) темпов роста ВВП. Так как рост потребление товаров повседневного спроса (FMCG Fast Moving Consumer Goods), как правило, опережает темпы роста ВВП. А это значит, что если планы нашего правительства будут воплощаться в жизнь, то можно рассчитывать на ежегодный прирост в 5…7% в среднесрочной перспективе (до 10 лет).

Интенсивный фактор роста определяется требованиями к качеству продукции и уровнем конкуренции. Можно предположить, что ожидаемое вступление в ВТО приведет к `большей открытости российского рынка и возможной локализации новых производств. Соответственно, заставит увеличивать затраты на культуру высечки (читай «потребление стальных плит для высечки»). Интенсивный фактор, скорее всего, не будет меньше экстенсивного, то есть те же 5…7%.

То есть в результате мы имеем темпы роста рынка 10…15% в год.

Таким образом, потребление стальных контрплит на российском рынке в ближайшие годы имеет потенциал роста ~ 1000 плит в год.

Автор: Владимир Копылов